冻品库存 “堰塞湖”,会不会压垮下半年的猪价?

---- 广告,也是一种资讯----

最近不管是行业交流场合,还是猪场之间的日常沟通,大家聊得最多的一件事,就是屠宰企业的冻品库容率接连创下近年同期新高,冷库的猪肉存量持续攀升,再加上上半年陆续落地的冻猪肉收储,不少同行心里都犯起了嘀咕:这满库的冻肉,会不会把下半年好不容易盼来的猪价行情直接压下去?我们今天就站在养猪人的角度,把这件事的里里外外讲清楚,看看这所谓的冻品库存 “堰塞湖”,到底会给下半年的生猪价格带来怎样的影响。

一

高库存的核心是被动累库,

而非赌后市的主动囤货

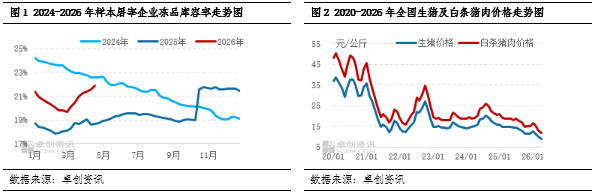

截至 2026 年 4 月下旬,国内重点屠宰企业冻品库容率已攀升至 26.05%,较 3 月出现明显上涨,创下了近年同期的新高水平,行业内也出现了 “屠宰企业大规模囤肉控市” 的说法。但我们回归行业实际经营就能看清,这一轮库存高企,核心原因并非屠宰企业看好下半年行情、大规模抄底囤肉,而是春节后猪肉消费进入每年固定的传统淡季,终端市场白条走货持续滞缓,屠宰企业鲜销率长期处于低位,每日正常屠宰的白条产品,鲜销无法消化的部分,只能被动转入冷库储存。

这些库存本质上是市场淡季里无法通过鲜销渠道流通的肉,而不是屠宰企业攥在手里舍不得卖的肉。每年 3 月本就是行业传统的冻品去库窗口期,今年反而出现了反季节累库,恰恰反映的是终端消费短期疲软的现状,而不是屠宰企业对下半年行情的一致看涨,更不存在行业里担心的,屠宰企业联合囤肉操控下半年猪价的基础。即便是有部分屠宰企业在猪价低位时增加了分割入库,也只是阶段性的常规操作,并非长期持有的囤货行为。

二

收储的核心作用是情绪托底,

无法改变行业供需大格局

上半年陆续落地的中央冻猪肉收储,再加上各地跟进的地方收储,不少同行都把它和屠宰企业的囤肉行为联系到了一起,觉得收储给了屠宰企业囤货的底气。但我们把账算清楚就知道,截至 2026 年 4 月底,年内已经完成的两批中央冻猪肉收储,累计规模仅 2 万吨,即便再加上后续各地跟进的商业储备收储,整体收储量在全国月均猪肉消费量中的占比还不到 0.5%,和全国超 4.2 亿头的生猪存栏量比起来,这点规模对行业整体的供需格局,几乎产生不了实质性的影响。

收储从来都不是为了消化行业的过剩产能,更不是为了逆转猪价的走势,它的核心意义,是向市场释放政策托底的信号,缓解我们养殖端的恐慌性抛售,避免猪价在淡季出现非理性的暴跌。对于屠宰企业来说,收储只能带来少量的短期订单,根本不足以支撑其大规模囤肉需要承担的资金成本、冷库仓储成本和冻品减值风险,更不会改变屠宰企业日常经营的核心逻辑,自然也不会成为屠宰企业大规模囤肉的 “底气”。

三

决定下半年猪价走向的,

永远是生猪供给的基本面

对于我们养猪人来说,一定要认清一个最核心的行业本质:生猪价格的根本定价权,永远掌握在我们养殖端的产能供需手里,而不是屠宰端的库存手里。猪肉市场的核心供给,永远是新鲜的生猪出栏,冻品库存只是市场的一个蓄水池,它只能调节短期的供给节奏,永远改变不了行业供需的大方向,冻品库存的变动,根本无法对冲下半年生猪产能持续收缩的大趋势。

国家统计局发布的官方数据显示,截至 2026 年一季度末,全国能繁母猪存栏 3904 万头,同比减少 135 万头,降幅 3.3%,从 2025 年 7 月开始,能繁母猪存栏已经连续 9 个月出现下降,产能去化的趋势十分明确。我们养猪人都知道,能繁母猪存栏是生猪供给的核心先行指标,按照 10 个月的生产传导周期,这一轮能繁母猪持续去化的效果,会在 2026 年下半年集中显现出来。更值得我们关注的信号是,2026 年 3 月全国新生仔猪数量,实现了 17 个月以来的首次同比下降,按照 6 个月的育肥周期推算,从 2026 年 9 月开始,全国商品猪的出栏量会出现确定性的同比收缩,到了四季度,这种供给收缩的效应会进一步放大,整个生猪市场会从上半年的供过于求,逐步转向供需紧平衡,这是决定下半年猪价走势的核心变量,也是任何库存变动都无法抵消的趋势性力量。

我们再算一笔最直观的账,即便按照当前行业高位的冻品库存规模计算,也仅仅相当于全国 2 到 3 天的猪肉消费量,在全年超 5500 万吨的猪肉消费大盘里,占比不足 0.4%。而下半年生猪出栏量的趋势性收缩,是按月度、按季度持续兑现的,单月供给收缩的规模,就远远超过了当前冻品库存的总量。行业里常说的冻品库存 “堰塞湖”,本质上是把短期的、边际的库存变量,当成了长期的、核心的供需变量,完全高估了冻品对猪价的影响权重。从过往多轮猪周期的运行规律来看,冻品库存从来都不是猪价上涨的阻碍,每一轮猪周期的上行阶段,都伴随着冻品库存的逐步去化,库存释放的节奏始终跟随生猪供给和终端需求的变化,从来没有出现过冻品库存逆转猪价上行趋势的情况。

四

屠宰企业的经营逻辑,

决定了冻品不会集中冲击市场

不少同行都有这样的担心,等到下半年猪价一涨,屠宰企业就会集中抛售手里的冻品,直接把上涨的猪价打下来。但这其实是对屠宰企业盈利模式和库存运营逻辑的误解,屠宰企业的核心盈利来源,是生猪屠宰的加工费,而不是靠冻品贸易的价差赚钱,大规模、长期地囤肉,对企业来说意味着要承担极高的资金成本、冷库仓储成本,还有冻品长期存放的减值风险,尤其是在当前猪价处于低位的阶段,屠宰企业自身也处于普遍亏损的状态,根本没有足够的资金实力和抗风险能力,长期持有大规模的冻品库存。

对于屠宰企业来说,冻品库存的最优解,从来都不是赌行情非要囤到最高价再卖,而是在覆盖了所有成本的前提下,逢高出库、分批变现,快速回笼资金,保障屠宰主业的正常运转。所谓的集中抛货压垮猪价,只会导致市场价格暴跌,最终让企业自己手里的库存大幅减值,这完全不符合屠宰企业的商业利益,是根本不可能发生的事情。

除此之外,屠宰企业的冻品出库,还有着严格的价格和需求门槛,只会随着行情稳步释放,不会形成集中的市场冲击。屠宰企业的冻品入库成本,对应的是上半年低位的生猪均价,再叠加资金、仓储、损耗等各项成本,其盈亏平衡点对应的生猪价格,需要达到行业多数自繁自养场的盈亏平衡线附近,也就是说,只有当猪价上涨到这个合理区间,屠宰企业才有出库的动力。更重要的是,冻品出库的核心承接渠道,是食品加工厂、餐饮企业、团餐渠道,而这些渠道的需求放量,恰恰就集中在下半年,三季度暑期餐饮消费回暖、学校开学备货,四季度中秋、国庆双节备货,还有南方腌腊、北方灌肠等传统消费旺季,会带动猪肉需求持续回升,冻品库存的释放和需求回暖的窗口期高度匹配,市场有足够的承接能力,不会出现供给集中冲击市场的情况,反而在猪价快速上涨的时候,冻品出库能够补充市场阶段性的供给,避免猪价出现非理性的暴涨暴跌,成为行情的稳定器。

我们养猪人,一辈子都在和猪周期打交道,都知道周期有低谷,就一定有回升,每一次的行业磨底,都是对我们坚守的考验。上半年的行情磨人,淡季的低价、持续的亏损、攀升的冻品库存,都让大家心里悬着一块石头,都在盼着下半年的行情能有好转。其实说到底,冻品库存只是周期底部的一个阶段性现象,它改变不了能繁母猪持续去化带来的供给收缩,也改变不了下半年消费回暖的大趋势,更决定不了猪周期的运行方向。我们不用为了冷库里面有多少肉过度焦虑,也不用把希望寄托在收储之类的外部因素上,踏踏实实地管好猪群、守好猪场,稳稳地扛过这段磨底的日子,下半年的行情,一定会给每一位坚守的养猪人,一个应有的回报。

农兜小程序

⇩⇩⇩

如在小程序使用中有任何建议和反馈,欢迎后台留言。

期待与您面对面地交流!

往期回顾

农兜&猪兜旗下所有平台转载的文章均已注明来源。对于猪兜原创文章,其他平台在转载时务必注明出处。特别说明的是,未经允许,禁止对猪兜特别说明的文章进行转载。感谢您的支持与配合;我们刊登的所有文章仅供养猪人参考学习,如有不妥之处,请及时联系我们,同时请添加官方微信号:smil13121487481

热门视频

热门视频

{{item.content}}