从猪周期阵痛到被 ST:龙大美食给养猪行业的真实警示

---- 广告,也是一种资讯----

养猪人最怕的就是猪价大起大落,行情好时赚点辛苦钱,行情差时养得越多亏得越狠。2026 年 4 月底,山东老牌生猪全产业链企业龙大美食集中发布 43 份公告,随后被实施风险警示变为 “ST 龙大”。这家曾在养殖、屠宰、预制菜领域布局多年的企业,一夜之间站到了行业风口浪尖,也让无数养猪人唏嘘不已 —— 即便是规模化龙头,也躲不开周期冲击与经营漏洞带来的双重考验。

一

内控失守+连续亏损,被ST的直接原因

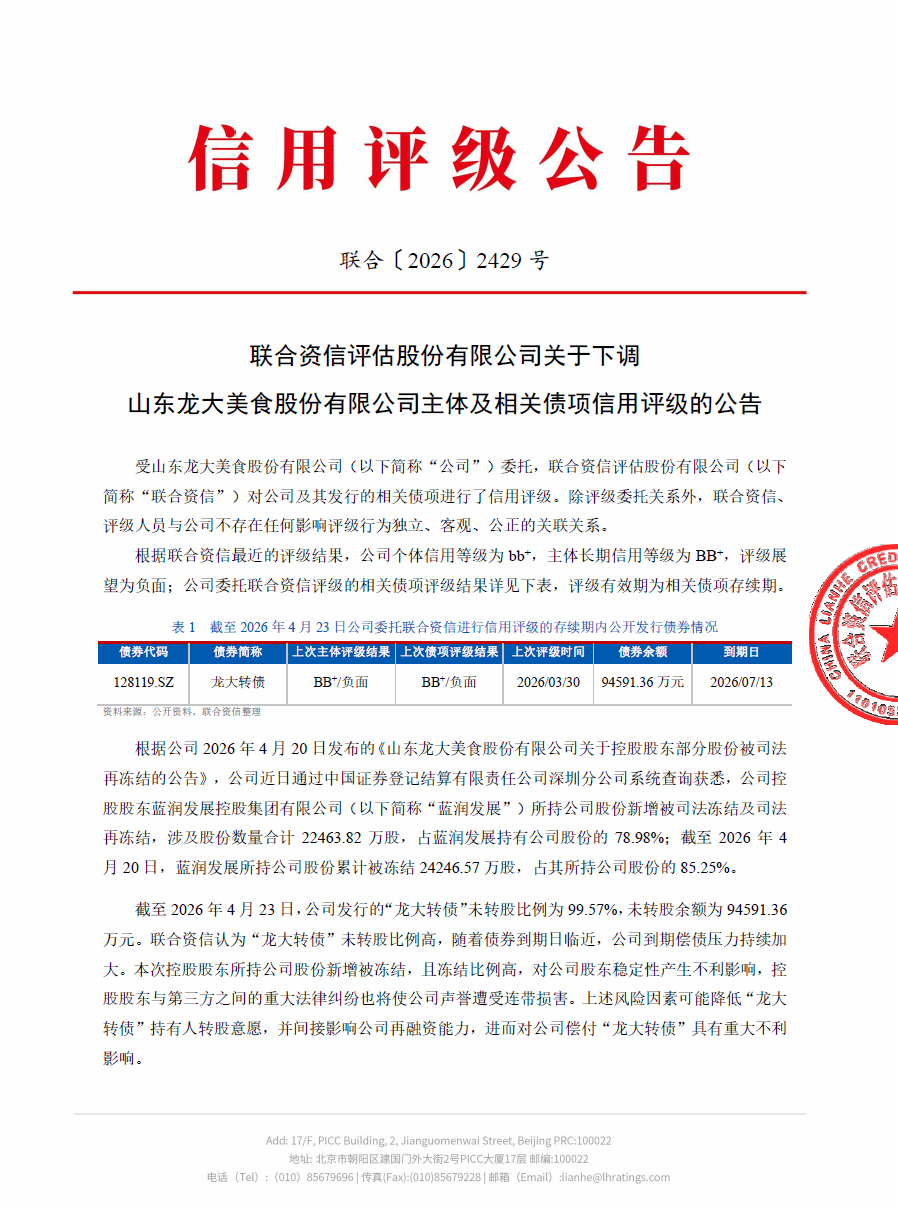

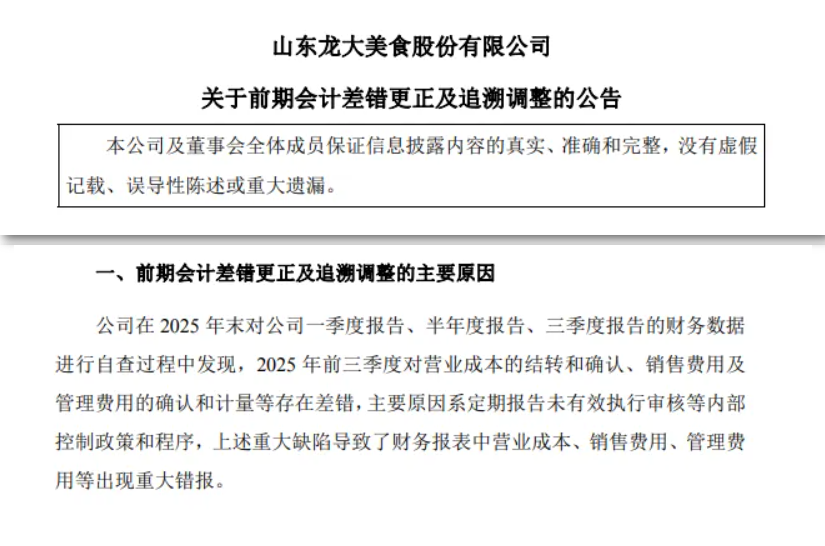

龙大美食被 ST 并非突发状况,而是多年问题集中爆发。最直接的导火索是内部控制被会计师事务所出具否定意见,公司在可转债募投项目利息资本化处理、季度财务报表数据填报等方面存在明显差错,财务核算与合规管理出现重大漏洞,无法保证信息真实准确。同时,公司 2023 至 2025 年连续三年扣非净利润为负,持续经营能力存在重大不确定性,两项条件叠加,最终触发监管风险警示标准,股票被冠以 ST 标识。

二

三年持续亏损,2025 年巨亏超 7 亿元

业绩层面,龙大美食已陷入长期亏损泥潭。2025 年公司实现营业收入 100.19 亿元,同比下降 8.83%;归母净利润亏损7.36 亿元,较 2024 年不足 200 万元的亏损大幅扩大,亏损幅度激增数百倍。2026 年一季度营收 20.58 亿元,同比继续下滑 19.25%,归母净利润亏损收窄至 99.35 万元,但扣除非经常性损益后,主业亏损仍超 5000 万元,自身造血能力严重不足。连续三年亏损叠加营收持续下滑,让这家区域龙头企业元气大伤,也直接反映出生猪产业链企业在周期底部的生存压力。

三

业务结构失衡,鲜冻肉成亏损主力

龙大美食业务以鲜冻肉、预制食品、熟食制品为主,业务结构极度失衡是经营困境的核心诱因。2025 年鲜冻肉业务占总营收比例高达 82.01%,但毛利率为 - 0.74%,呈现 “卖得越多、亏得越多” 的局面。2025 年生猪价格持续走低,从年初每公斤 16.41 元跌至年末 11.99 元,屠宰行业本就利润微薄,猪价下行直接导致主业亏损。公司年出栏生猪 46 万头、屠宰 527 万头,较大的养殖与屠宰规模在周期下行阶段反而成为沉重负担。预制食品营收占比仅 15.66%,毛利率 5.86% 且同比下滑,熟食制品占比仅 1.69%,转型多年未能形成第二增长曲线,完全依赖高波动、低利润的屠宰业务支撑全局。

四

内部管理漏洞频发,子公司资不抵债

内部管理失控进一步加剧经营危机。除财务核算违规外,子公司管理问题突出。公司持股 70% 的潍坊振祥主营生猪屠宰与食品生产,2025 年亏损 1.06 亿元,2026 年一季度亏损 1.12 亿元,净资产连续为负,已陷入资不抵债状态。因设备陈旧无法满足大客户需求,潍坊振祥被迫停产技改,短期进一步压缩营收规模。此外,公司 2025 年计提存货、固定资产、生产性生物资产等各类减值损失合计2.3 亿元,资产质量持续恶化,内部管控、成本控制、资产运营能力均暴露明显短板。

五

诉讼缠身资金链紧绷,偿债压力触顶

外部纠纷与资金压力让企业处境雪上加霜。过去十二个月,公司及子公司累计涉及诉讼、仲裁案件 167 件,涉案总金额 9470.41 万元,占净资产比例 15.71%,其中 57 件案件尚未结案,持续影响现金流与企业声誉。资金链方面,截至 2025 年末公司资产负债率高达85.68%,短期借款与一年内到期非流动负债合计近 27 亿元,而现金及现金等价物较上年大幅减少 57.62%,经营现金流同比下降 83.87%,手头现金难以覆盖短期债务。叠加控股股东股份高比例冻结、信用评级下调,企业融资渠道收紧,再融资与偿债压力触及临界点。

END

对于养猪人来说,龙大美食的遭遇不是特例,而是行业周期与经营管理问题叠加的典型样本。猪周期波动是行业常态,即便规模企业也无法完全规避,但业务结构单一、内部管理松散、资金管控薄弱,会让周期风险被无限放大。从养殖到屠宰再到深加工,全产业链布局的初衷是分散风险,可一旦重心失衡、内控失守,再大的体量也扛不住连续冲击。未来生猪行业仍将面对周期起伏,龙大美食的经历也在提醒行业同仁:稳字当头,既要顺应周期变化,更要守好内部管理、资金安全与业务平衡的底线,才能在行业波动中行稳致远。

农兜小程序

⇩⇩⇩

如在小程序使用中有任何建议和反馈,欢迎后台留言。

期待与您面对面地交流!

往期回顾

农兜&猪兜旗下所有平台转载的文章均已注明来源。对于猪兜原创文章,其他平台在转载时务必注明出处。特别说明的是,未经允许,禁止对猪兜特别说明的文章进行转载。感谢您的支持与配合;我们刊登的所有文章仅供养猪人参考学习,如有不妥之处,请及时联系我们,同时请添加官方微信号:smil13121487481

热门视频

热门视频

{{item.content}}