白羽肉鸡下游消费跃迁上游自主可控

白羽肉鸡出栏量占据我国肉鸡年供给半壁江山

我国肉鸡消费品类主要包括白羽鸡、黄羽鸡和肉杂鸡。

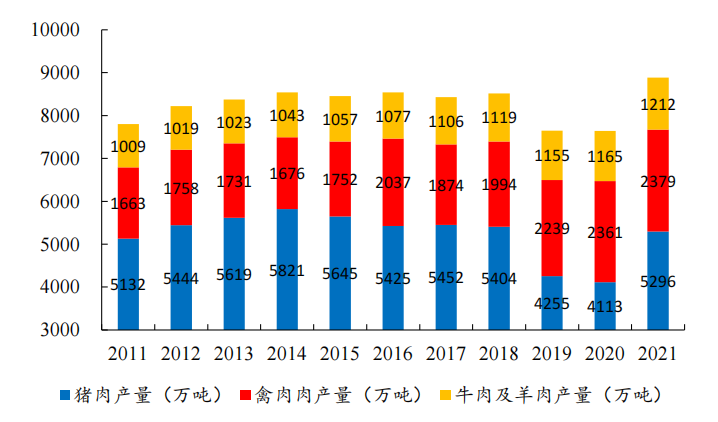

根据中国畜牧业协会数据,2021年我国肉鸡出栏量增至125.14亿只,创历史新高。

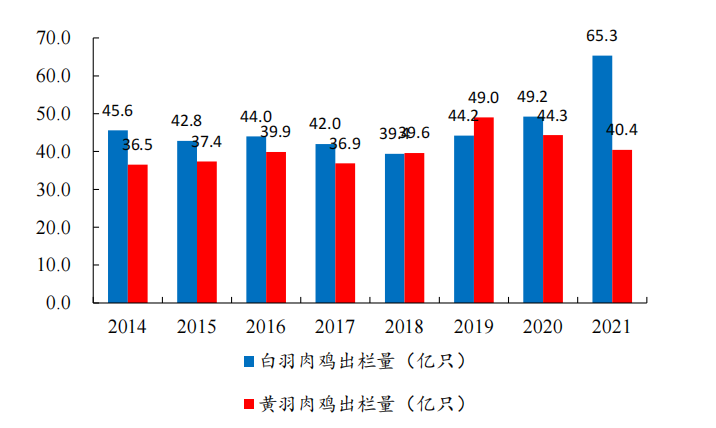

出栏结构看,2021年我国白羽肉鸡、黄羽肉鸡、肉杂鸡出栏量分别为65.32亿只、40.42亿只和19.40亿只,分别占肉鸡出栏总量的52.20%、32.30%和15.50%。白羽肉鸡及黄羽肉鸡是最主要的两大品种,合计占到我国鸡肉消费的84.5%。

白羽肉鸡及黄羽肉鸡合计占我国肉鸡供给量的84.5%

资料来源:中国禽业协会、开源证券研究所

价格周期的外生性

——对猪肉供给的互补能力

鸡肉与猪肉互补属性,价格联动效应明显。

黄羽鸡、白羽鸡价格波动与生猪价格波动具有较强相关性(图中红色区域),今年以来快速黄羽鸡、中速黄羽鸡、白羽肉鸡对生猪价格相关系数分别达85.6%、75.0%、69.0%,主要系肉类消费之间存在互补属性。联动效应的强弱主要来自于三个方面:

(1)两品类在下游流通渠道重合,存在比价效应;

(2)消费场景的重合,存在消费替代属性;

(3)回补产能周期长度差异,禽繁育及养殖周期较生猪短。

白羽鸡及黄羽鸡价格与生猪价格在上行阶段存在较强相关性

数据来源:Wind、开源证券研究所

鸡肉对猪肉的产能的短期填补能力明显

数据来源:国家统计局、开源证券研究所

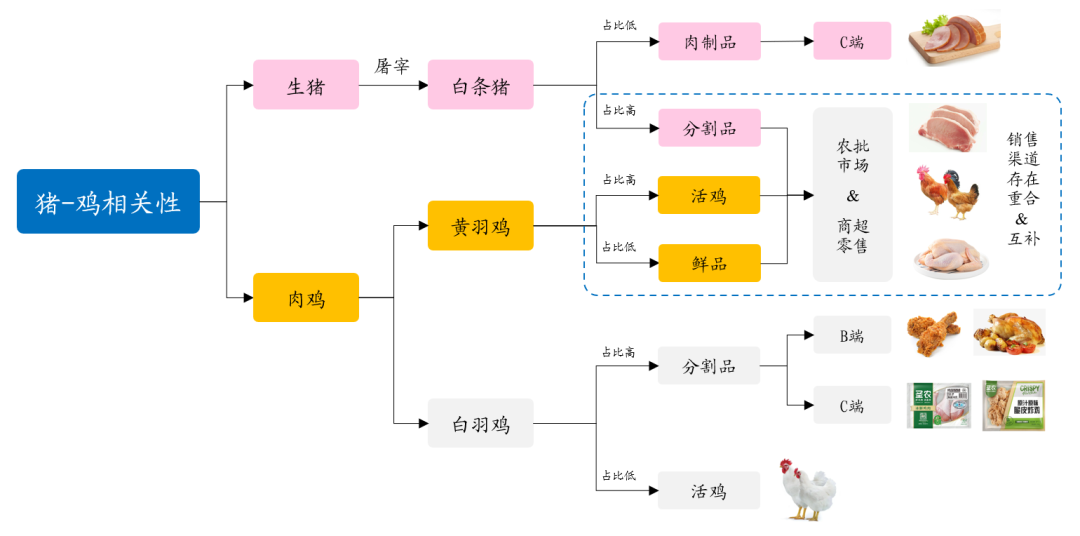

鸡肉流通渠道和消费场景与猪肉重合度高

黄羽鸡肉跟猪肉具有强价格联动性。

我国猪肉及黄羽鸡(活鸡及鲜品)在流通、消费渠道上存在重合。流通环节来看,热鲜猪肉跟活鸡多重合在农批、农贸渠道进行流通,冰鲜猪肉与冰鲜禽肉多重合于商超、肉食专门店进行销售,流通渠道重合性较高;消费场景来看,中式菜肴中猪肉与禽肉上存在较好的替代转化。因此两者间以比价效应驱动消费量的补充和替代。

黄羽鸡肉跟猪肉在流通渠道及消费场景具有较高重合度

资料来源:开源证券研究所

产能调节灵活,与生猪产能调节差异明显

肉鸡增产能节奏快于生猪。

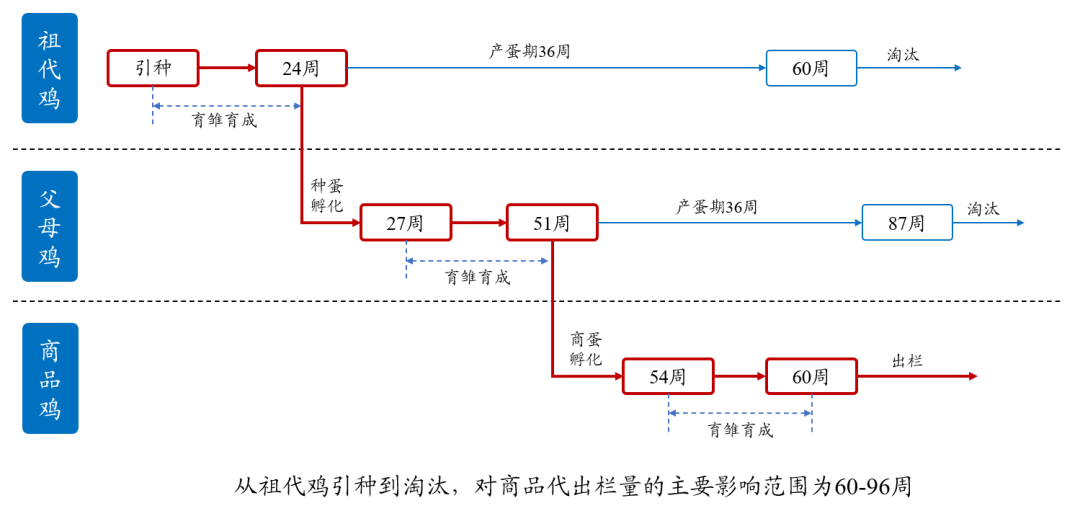

从时间上看,从祖代鸡到商品代鸡出栏至少需要60周的时间,从增加父母代到商品代出栏只需要36周,但基于供给端的灵活调控,则可以延长父母代产蛋周期时长(包括自然延长和非自然延长),即减少淘汰量。可以将产能调节压缩到9周便可增加供给量。此外肉鸡的扩繁系数相对生猪更大,每套祖代标准生产周期内可提供近5000只商品代。生猪生产周期固定,生产系数相对稳定;肉鸡生产周期灵活,生产系数根据盈利周期市场可调。

肉鸡生产周期长于生猪,但产能调节相对灵活

资料来源:开源证券研究所

肉鸡的扩繁系数较高

资料来源:益生股份公司公告

白羽鸡肉消费量逆势增长

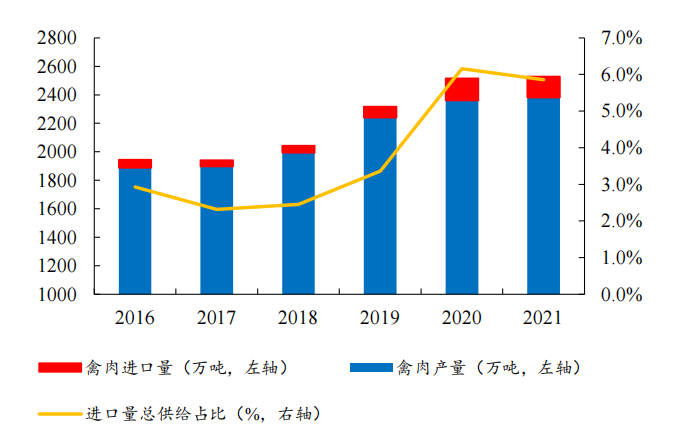

近年来我国鸡肉供给量保持增长趋势。

消费结构来看,近两年来黄羽鸡年出栏量呈现下滑趋势,一方面由于2020年国家市场监管总局提出逐步取消活禽市场交易,黄羽肉鸡的销路受阻,一定程度上利好了更适合走屠宰分割上市的白羽肉鸡的发展;另一方面,817肉杂鸡相对黄羽鸡价格优势明显,在到店消费场景中817以成本性价比对黄鸡需求有所替代。而白羽鸡产量则在近两年来呈现上涨趋势,主要得益于下游消费需求的增长(西式连锁快餐及部分中式餐饮品类)。

2016-2021年我国禽肉供给量呈上升趋势

数据来源:中国禽业协会、开源证券研究所

2018-2021年我国白羽鸡出栏量增幅明显

数据来源:中国禽业协会、开源证券研究所

价格周期的内生性

——白羽鸡肉下游需求规模抬升

近年来我国鸡肉消供给量保持增长趋势。

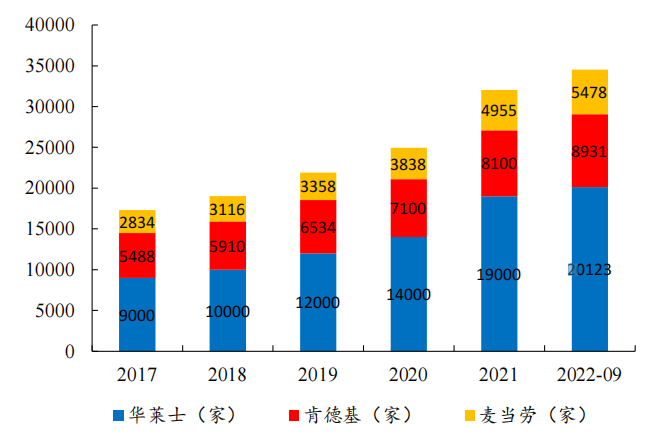

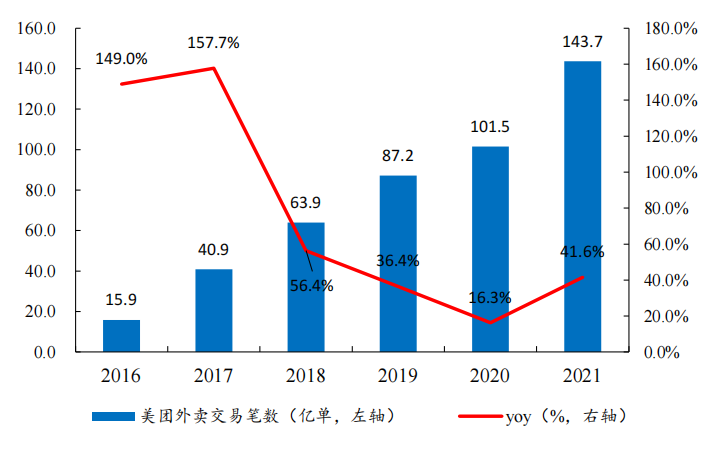

从下游消费市场变迁来看,近三年来我国西式连锁餐饮门店数量逆势扩张,华莱士、肯德基、麦当劳2022年9月门店数量分别较2019年末增长67.7%、36.7%、63.1%。此外,疫情背景下外卖订单数量也保持较快增长。下游消费场景的变迁催生B端鸡肉需求量呈现较快增长趋势。预计随着疫情的边际改善,下游到店消费将迎来显著改善,以快餐及外卖为代表的20-50元/单的消费需求将最为敏感。

近三年来,国内西式连锁餐饮门店数量呈现逆势扩张

数据来源:窄门餐眼、开源证券研究所

近三年来,美团平台外卖订单量也保持较高增速

数据来源:美团公司公告、开源证券研究所

肉鸡需求规模增长,供给端容错率下降

需求端,受益于连锁餐饮企业前期逆势扩张,及后期同店盈利能力同环比改善。供给端,2022年5-7月,由于美国禽流感疫情高发,为保证国内肉鸡养殖生产安全,海外祖代鸡引种被短暂性封禁。8月白羽鸡祖代引种恢复,但仍需关注秋冬季海外种鸡主产国禽流感发病情况。其次,今年以来国内白羽种鸡马立克氏病和肝破裂发病比率提升,商品鸡质量出现了较为明显的波动。当前国内白羽肉鸡行业容错率较低。基于国内白羽肉鸡供给端扰动因素频现,因此供给紧平衡状态下,若再发生系统性风险(封关或禽病流行),将进一步影响种群更新率或生产效率,或将导致行业供给端趋紧。

白羽肉鸡全产业链企业在当前状态下收益确定更高。8月25日农业农村部办公厅印发《关于加快自主培育白羽肉鸡品种推广应用工作的通知》,《通知》要求统筹各方力量,强化政策扶持,加快我国自主培育白羽肉鸡新品种推广应用。当前来看,拥有上游种源自主配套系,将较高低于封关背景下产能更新断档压力;此外,全产业链在养殖成本、生产安全、下游客户稳定性方面均具备综合优势,对终端需求复苏的受益确定性更强。

热门视频

热门视频

{{item.content}}